レバレッジ25倍とは?初心者が最初に誤解するポイント

FXを始めようとすると、まず目に入るのが「レバレッジ25倍」という言葉です。

でも、実際に初心者の方と話していると、レバレッジを「お金が勝手に増える魔法」か「借金まみれになる悪魔」のどちらか、極端にイメージしていることがほとんどです。

本当のレバレッジ25倍は、そのどちらでもなく「手元資金を効率よく使うためのテコ」です。うまく使えば、少ない資金でも相場の経験値を積めますが、使い方を間違えると一瞬で資金が吹き飛びます。

この記事では、過去に私自身がレバレッジの意味を理解できずに痛い目を見た経験も交えながら、「レバレッジ25倍」をゼロから丁寧に噛み砕いていきます。

全体像から学びたい人は、先にFX初心者が半年で脱初心者を目指す学習ロードマップに目を通しておくと、このレバレッジ記事の位置づけがわかりやすくなります。

レバレッジは「借金25倍」ではなく「保証金をテコにした取引枠」

レバレッジというのは、ざっくり言うと「預けたお金(証拠金)をテコにして、何倍もの金額を動かせる仕組み」です。

たとえば、口座に10万円を入れてレバレッジ25倍で取引すると、理論上は「10万円 × 25倍 = 250万円分」のポジションを持てる、というイメージになります。

ここで大事なのは、「250万円を借金している」のではなく、「250万円分までポジションを持てる枠が与えられているだけ」という点です。

レバレッジのごくシンプルなイメージ

・現物取引:持っているお金の範囲内でしか取引できない

・FXのレバレッジ:証拠金を預けることで、その何倍もの「取引可能枠」をもらえる

→ 実際にどれくらいの金額を動かすかは、自分の「ポジション量の選び方」次第

つまり、レバレッジ25倍という数字そのものが危険なのではなく、「25倍という枠をフルで使ってしまうようなポジション量」が危険なのです。

数字で見るとイメージしやすい「レバレッジと取引量」

数字のイメージを持つために、ごくシンプルな例を出します。ここでは説明をわかりやすくするために、レートを「1ドル=100円」として考えます。

| 口座資金 | レバレッジ | 理論上の最大ポジション | イメージ |

|---|---|---|---|

| 10万円 | レバレッジ1倍 | 約1,000通貨(約10万円分) | 現物とほぼ同じ感覚 |

| 10万円 | レバレッジ10倍 | 約1万通貨(約100万円分) | 値動きが体感的に10倍になる |

| 10万円 | レバレッジ25倍 | 約2万5,000通貨(約250万円分) | 1円の値動きで約2万5,000円の損益 |

「1円動いたら2万5,000円動く」という感覚がないまま、スマホのボタンだけでポジションを増やしてしまうと、初心者は簡単に口座を吹かします。

後のパートでは、実効レバレッジや必要証拠金を具体例で細かく解説していきますが、まずはこの「レバレッジは取引枠の話であり、どれだけ使うかは自分次第」というイメージだけしっかり押さえておいてください。

なぜ日本のレバレッジ上限は「25倍」に規制されているのか

「海外業者は何百倍なのに、なぜ国内は25倍が上限なの?」という質問もよく受けます。

理由はシンプルで、「レバレッジを高くしすぎると、初心者が一撃退場しやすくなる」からです。

過去には、レバレッジがもっと高く設定できた時期もありましたが、急激な相場変動で多くの個人投資家が大きな損失を出し、社会問題のように取り上げられたこともあります。

その結果、「投資家保護」の観点から日本ではレバレッジ上限が引き下げられ、現在の25倍という枠に落ち着いています。

レバレッジ25倍規制のざっくり背景

・レバレッジが高すぎると、少額資金の初心者が短期間で大損しやすい

・過去の相場急変で「レバレッジの危険性」が社会問題化した

・その反省から、日本では上限25倍に規制されている

→ 25倍は「安全だから25倍」ではなく、「これ以上はさすがに危険だよね」という「ライン」でもある。

つまり、日本の25倍という数字は「安全の保証」ではなく、「これ以上はさすがに危ないからここで線を引こう」という、ぎりぎりのラインだと思っておくとちょうどいい感覚です。

実体験:レバレッジを「お小遣い倍増装置」と勘違いしていた頃

初心者Aさん

最初はレバレッジの意味がよくわからなくて、「少ないお金で大きく稼げるってことなら、25倍フルで使った方が得じゃない?」って本気で思ってました。

筆者

正直に言うと、私も最初はまったく同じでした。10万円の資金で、2万通貨、3万通貨とポジションを増やして、「1日で1万円勝った!」と舞い上がっていた時期があります。

筆者

でも、その数日後にたった数十pipsの逆行を食らっただけで、含み損が一気にマイナス数万円。

「え、こんなに動くの?」とパニックになって、レートを見るのが怖くなりました。

初心者Aさん

「1万円勝った!」って喜んでたのと同じくらいの速さで、マイナスに落ちる感じですね…。

このとき初めて、「レバレッジをフルで使う=ゲームの難易度をMAXにしている」という感覚を、痛みと一緒に理解しました。

そこからは、レバレッジの数字そのものよりも「実効レバレッジ」と「1回の取引でどれだけ負ける可能性があるか」を意識するようになり、口座が安定してきました。

このあたりの話は、後のパートで具体的な数字と一緒に掘り下げていきます。

25倍を「怖がる」のではなく「自分でコントロールする」スタンスへ

レバレッジ25倍というのは、本来「危険な爆弾」ではなく「使い方次第の道具」です。

- 通貨量を抑えれば、実効レバレッジは自分で下げられる

- 1回の損失を資金の1〜2%に抑えれば、口座はそう簡単には飛ばない

- 反対に、通貨量を増やし続ければ、25倍でも簡単に資金は溶ける

この「コントロールする」という感覚を身につけるためにも、次のパートでは「レバレッジ」「実効レバレッジ」「必要証拠金」「維持率」といった用語を、できるだけ噛み砕いて整理していきます。

これから先のパートで解説していくこと

・レバレッジと実効レバレッジの違い

・必要証拠金とポジション量の関係

・維持率とロスカットが発動する仕組み

・25倍環境で「安全ゾーン」に収める考え方

順番に読んでいけば、「何となく怖いレバレッジ25倍」から「自分でコントロールできるレバレッジ」へと、感覚が切り替わるはずです。

まだ口座を持っていない人へ(レバレッジを試す“練習環境”づくり)

レバレッジの感覚をつかむには、実際に少額でポジションを持ってみるのが一番早いです。

ただし、いきなり無茶な通貨量で試すのではなく、「少額・通貨量少なめ・スプレッドが狭い」環境を選ぶのが安全です。

たとえば、初心者でも取引ツールがわかりやすい国内口座としては、まずは口座管理画面がシンプルな 【松井証券MATSUI FX】を使って、1,000通貨〜1万通貨までの小さな取引からレバレッジの感覚をつかんでいく方法があります。

また、「相場の見方そのものをもっと体系的に学びたい」という人は、演習つきの無料教材で基礎を固めておくと、レバレッジ25倍のリスク感覚もぐっとクリアになります。

基礎からじっくり学びたい人向けには、 FXトレーダーが必ず読むべき無料書籍がコレ!※演習問題付きのような教材を活用しつつ、本記事の内容を並行して読み進めていくと理解スピードが上がります。

次のパートでは、レバレッジの仕組みを「図解レベル」で分解しながら、実効レバレッジと必要証拠金の関係を一つずつ整理していきます。

レバレッジの仕組みを徹底分解(初心者でも理解できる図解)

レバレッジ25倍を正しく使いこなすためには、まず「レバレッジの中身」を丁寧に分解して理解する必要があります。

特に、初心者がつまずきやすいポイントは次の3つです。

- ・レバレッジの“数字そのもの”が危険なのではなく、取引量の選び方で危険度が決まる

- ・実効レバレッジは「設定値」ではなく「結果として決まる数字」

- ・必要証拠金と維持率は、レバレッジと密接に繋がっている

このパートでは、難しい数式は使わずに図解レベルで分解します。深掘りが必要な部分は詳細記事へ回すことで、この記事がカニバらないように調整しています。

証拠金の計算ルールをさらに詳しく知りたい場合は、必要証拠金の仕組みを体系的に整理した解説を先に読むと理解がスムーズです。

レバレッジの基本モデル:シンプルに「テコの力」として理解する

レバレッジの最もシンプルなイメージは、「少ないお金で大きな金額を動かすテコ」です。

レバレッジ=“テコの原理”の拡大版

・10万円の証拠金 → 25倍の枠 → 250万円分の取引ができる

・実際に250万円分を使うかどうかは「自分が選ぶ」

→ レバレッジ=“枠”の話であり “危険度”は取引量で決まる

初心者はここでよく、“25倍=常に25倍で取引するもの”と誤解します。しかし実際は、10万円で1,000通貨しか持たなければ実効レバレッジは1〜3倍ほどに落ち着きます。

つまり、レバレッジは「強制的に25倍で買わされる仕組み」ではありません。

実効レバレッジ=現在のポジション量から“勝手に生まれた倍率”

次に理解すべきは、初心者が最も勘違いしやすい「実効レバレッジ」です。

実効レバレッジは《持っているポジション量 ÷ 口座残高》で決まる“結果の数字”です。

つまり、仮に25倍で設定していても、

- ・少ない通貨量 → 実効レバは低い(安全)

- ・大きい通貨量 → 実効レバが急上昇(危険)

実効レバレッジのイメージ例(1ドル=100円として)

● 口座残高 10万円:

・1,000通貨 保有 → 実効レバ 1倍 以下(安全)

・5,000通貨 保有 → 実効レバ 5倍 程度(まだ安全)

・2万通貨 保有 → 実効レバ 20倍(危険領域)

・2万5,000通貨 保有 → 実効レバ 25倍(ギリギリ)

この「急に危険域へジャンプする感覚」を知らずにスマホのボタンを連打して通貨量を増やすと、一撃退場へまっしぐらです。

実効レバレッジの概念があいまいな人は、ポジション量をどのように決めるべきかをまとめた体系記事もあわせて読むと、危険な建て方を避けられるようになります。

必要証拠金=ポジションを持つための“入場料”

必要証拠金とは、ポジションを建てるために最低限必要な“入場料”です。

1万通貨を持つには約4万円〜5万円、10万通貨なら40万円〜50万円ほど必要になります。初心者が「取引量を上げた瞬間に資金が足りない」となるのは、この必要証拠金の増加に気づいていないのが原因です。

| 取引量 | 必要証拠金(概算) | 初心者の感覚ズレ |

|---|---|---|

| 1,000通貨 | 約4,000円〜5,000円 | 「余裕だ!」と感じる |

| 1万通貨 | 約4万円〜5万円 | スマホのボタン1回で“急に重くなる” |

| 10万通貨 | 約40万円〜50万円 | 口座資金10万円だと即アウト |

必要証拠金はレート変動によって少し上下しますが、感覚としては「1万通貨=4〜5万円の必要証拠金」と覚えておけば大きくズレません。

このあたりは、細かな計算式を無理に覚えなくても大丈夫です。レバレッジは“枠”、必要証拠金は“入場料”と覚えておきましょう。

維持率=口座の“体力ゲージ”

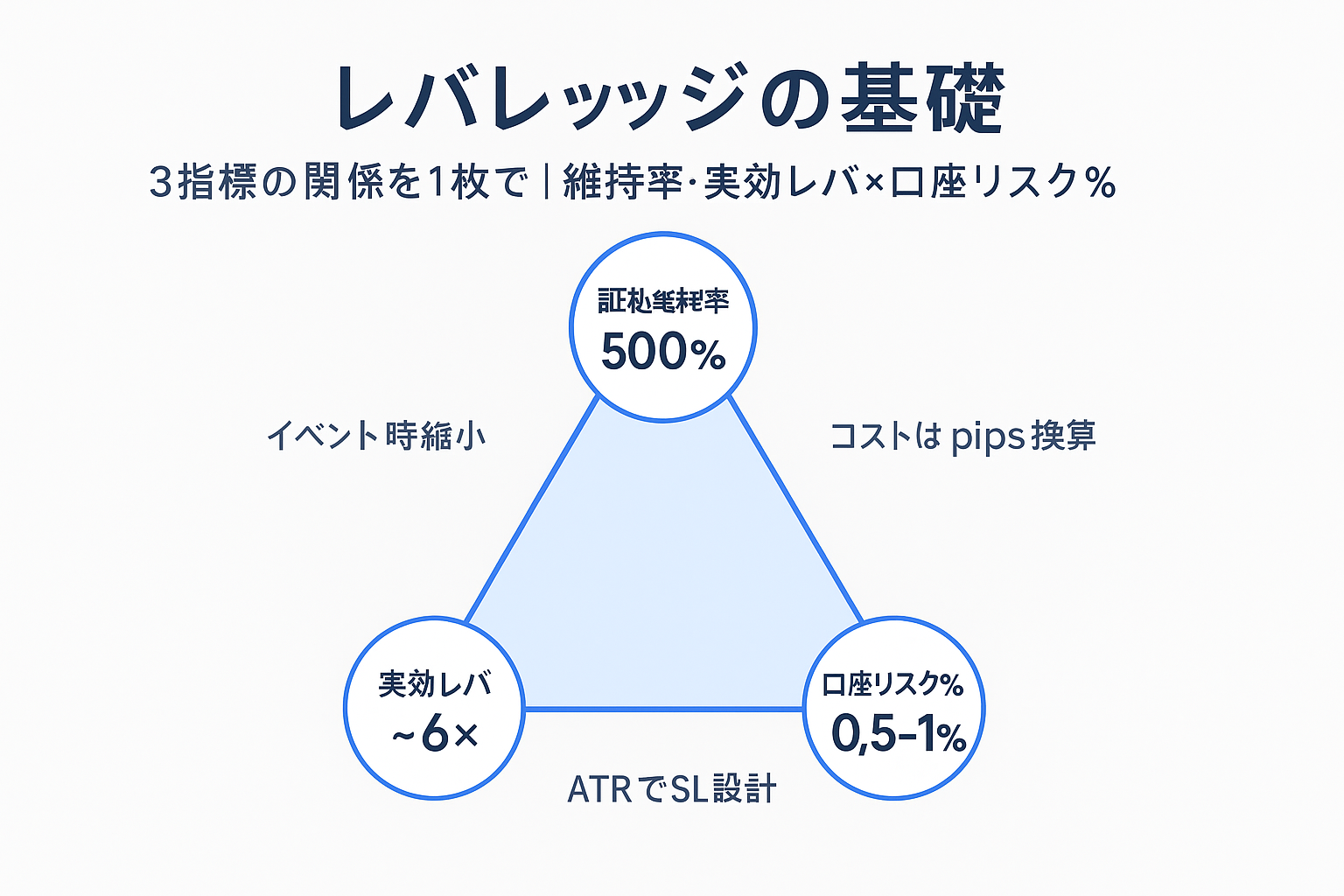

維持率は、ポジションを維持できるかどうかの「口座の体力ゲージ」です。

維持率が100%を割るとロスカットに近づき、50〜100%で警報ゾーン、20〜50%でほぼアウトです。

維持率の目安

・200%以上:余裕

・150%〜200%:まだ安全

・100%〜150%:注意

・100%以下:ロスカット秒読み

レバレッジ25倍でも安全に取引する人は、この維持率を常に高く保ちます。逆に危険な人は、維持率が100%を切りかけてもポジションを減らしません。

維持率の危険ラインとロスカットの仕組みは、ロスカット基準を図解した専門記事で詳しくまとめています。

初心者が混乱するポイントをひとまとめに整理すると…

レバレッジ・実効レバ・証拠金・維持率の関係(超要約)

・レバレッジ = 取引枠(使うかどうかは自分)

・実効レバレッジ = 持ったポジション量で決まる“現実の倍率”

・必要証拠金 = ポジションを持つための“入場料”

・維持率 = 口座の体力ゲージ(低いとロスカット)

実効レバレッジが急に跳ね上がる“危険タイミング”と安全なポジション量の選び方

レバレッジ25倍を理解する上で、最も大事な概念が「実効レバレッジ」です。

実効レバが危険な水準に跳ねるのは、初心者がよくやりがちな“たった1つの行動”から始まります。

初心者が最もやってしまう行動

「今のポジションに数千通貨だけ追加してみよう」

この“少しだけ”が、実効レバを一気に危険域に跳ね上げる。

このパートでは「どういう瞬間に実効レバレッジが危険になるのか」を、実体験ベースで解説しつつ、安全なポジション量の選び方まで落とし込みます。

この「ポジション量が危険域へ跳ねる構造」は、安全なポジション量の決め方を体系化した記事と併せて読むとさらに理解が深まります。

よくある誤解:「1,000通貨ぐらいなら大丈夫でしょ?」

初心者のほとんどがつまずくのは、この“1,000通貨の感覚”です。

たしかに1,000通貨だけならリスクは小さいですが、その感覚のまま1万通貨 → 2万通貨と追加すると、一気に危険領域に突入します。

10万円口座 × USD/JPY の例

● 1,000通貨 → 実効レバ 約1倍(ほぼ安全)

● 1万通貨 → 実効レバ 約10倍(注意)

● 2万通貨 → 実効レバ 約20倍(危険)

● 2万5,000通貨 → 実効レバ 約25倍(ロスカット一歩手前)

「ちょっとだけ買い増し」が、レバレッジを危険方向へ一気に押し上げる最大の理由です。

実効レバが“跳ねる瞬間”の共通点

実効レバレッジが急に跳ねる瞬間には、次の3つの共通点があります。

- ① スマホで連打してポジション追加

- ② 損失を取り返そうとして通貨量を倍にする

- ③ ナンピンで含み損のポジションに追加する

この3つのどれかをしてしまうと、一気に危険なレバレッジに突入します。

特にナンピンは破滅につながりやすく、損切りの基準を明確にするためのメンタル管理術を身につけておくと回避できるようになります。

実体験:実効レバが跳ね上がった瞬間に“脳がバグる”理由

筆者

私が初心者の頃、1万通貨でエントリーして数pips逆行したとき、「取り返したい」という気持ちが強くなり、反射的にさらに1万通貨を追加してしまいました。

すると、実効レバレッジは一気に20倍を突破。「あれ?やばい?」と思った瞬間にはすでに含み損が加速していました。

初心者Aさん

焦って追加した瞬間に、体感で値動きが2倍くらい速くなるあの感覚…わかります。

多くの初心者は、レバレッジが跳ねた瞬間に判断力が奪われるという現象を経験します。

安全なポジション量=“実効レバレッジ 5倍以下”

安全を最優先する初心者向けの指標は非常にシンプルで、

初心者が守るべき安全基準

実効レバレッジは常に5倍以下。

これだけで「急落で口座が飛ぶリスク」がほぼゼロに近づきます。

実効レバが5倍を超えるあたりから、

- ・含み損のスピードが急加速

- ・思わぬスプレッド拡大で証拠金が削られる

- ・維持率の低下が一気に進む

という現象が起き始めます。

維持率が下がったときの危険ラインは、ロスカットの発動基準をまとめた解説を読むと明確に理解できます。

おすすめの“実効レバチェック習慣”

初心者のうちは、エントリーする前に次の3点を必ず確認してください。

- ① 今の口座残高はいくら?

- ② 今から持つ通貨量は?

- ③ 実効レバは何倍になる?

これを毎回クセにするだけで、「取り返したい病」「無意識ポジ追加」「気づいたら危険レバレッジ」のすべてが止まります。

次のパートで解説すること

次のPART4では、レバレッジ25倍の世界で「維持率を高く保ち続ける方法」と「25倍でも安全に使えるシナリオ別のポジション量」を徹底的に解説します。

具体例と表を用いながら、初心者が“安全ゾーン”を自分で判断できるレベルまで落とし込みます。

レバレッジ25倍でも“安全ゾーン”を維持する方法(維持率・通貨量・シナリオ別)

ここでは、初心者が最もつまずきやすい「維持率」「必要証拠金」「通貨量」の3つをまとめて扱い、レバレッジ25倍の世界でも“安全ゾーン”を維持するための具体的な基準を整理します。

結論から言うと、レバレッジ25倍の仕組みそのものは危険ではありません。危険なのは、

- ・維持率が下がっているのにそのまま放置する

- ・通貨量を増やしすぎる

- ・スプレッド拡大や急変動の時間帯にフルポジションを持つ

この3つです。逆に言えば、この3つを避ければ初心者でも十分に安全に使えます。

維持率が危険域に入る仕組みそのものをもっと深掘りしたい人は、ロスカット基準を図解した完全ガイドも参考になります。

維持率は“口座の体力”を示す数字であり、最も見落とされる

レバレッジ25倍の世界で最も重要な数字は、実は「維持率」です。維持率が下がれば下がるほど、少しの逆行でも一気にロスカットに近づきます。

維持率の安全ライン

● 200%以上:理想的(初心者の“安全ゾーン”)

● 150〜200%:まだ安全

● 100〜150%:注意

● 100%以下:ロスカット警報

初心者のほとんどが「評価損益」しか見ておらず、維持率が100%を切っていることに気づかずに退場します。

レバレッジ25倍を安全に使える人は共通して、維持率を“最優先”で見る習慣があります。

通貨量が増えると維持率が急低下する“典型例”

例として、10万円口座で USD/JPY(1ドル=100円と仮定)を持ったケースを比較してみます。

| 保有通貨量 | 必要証拠金 | 実効レバ | 維持率 | 危険度 |

|---|---|---|---|---|

| 1,000通貨 | 約4,000〜5,000円 | 約1倍 | 500%以上 | 安全 |

| 5,000通貨 | 約2万〜2万5,000円 | 約5倍 | 250〜300%前後 | まだ安全 |

| 1万通貨 | 約4万〜5万円 | 約10倍 | 150〜180% | 注意 |

| 2万通貨 | 約8万〜10万円 | 約20倍 | 100%付近 | 危険 |

たった1万通貨でも「必要証拠金の増加」と「実効レバの上昇」の影響で維持率が一気に下がります。

「1万通貨なら大丈夫だろう」という感覚は、初心者が最も誤解しやすいポイントです。

どの通貨量が安全なのかを見誤らないためには、ポジション量の最適化を学ぶ基礎記事を併用すると判断が安定します。

“スプレッド拡大の時間帯”は25倍が最も危険になる

初心者が気づかない落とし穴が、スプレッド(売値と買値の差)が大きく開く時間帯です。

- ・早朝のオセアニアタイム

- ・NYクローズ付近

- ・重要指標の直前直後

- ・薄商いの祝日

この時間帯は、たった1回のスプレッド拡大で維持率がごっそり削られます。

スプレッドが狭い時間帯の見極め方は、スプレッド拡大の危険時間帯をまとめた解説で詳しく書いています。

安全に25倍を活用するための“シナリオ別ポジション量”

ここでは、初心者が迷わず判断できるように、取引スタイル別の「推奨ポジション量」をまとめます。

● デイトレード(1日の中で完結)

- 実効レバ:3〜5倍以内

- 通貨量目安:口座資金10万円 → 3,000〜5,000通貨

● 1,000〜5,000通貨の範囲なら、急落でも維持率が200%以上キープされやすい。

● スイングトレード(数日保有)

- 実効レバ:1〜3倍以内

- 通貨量目安:10万円 → 1,000〜3,000通貨

保有時間が長い分、指標やスプレッド拡大のリスクを受けやすいため、通貨量は少なめが鉄則です。

● スキャルピング(数秒〜数分)

- 実効レバ:5倍以下

- 通貨量目安:10万円 → 5,000〜1万通貨

扱う時間が短いので多少レバレッジを使っても問題ありませんが、スプレッドの広い時間帯だけは絶対に避けましょう。

次のパートで解説すること

最後のPART5では、

- ・初心者が絶対に避けるべき“危険行動リスト”

- ・25倍レバレッジを安全に使うための“チェックリスト”

- ・本記事を読んだ後に進むべき「次の3記事」

これらをまとめて、この記事の学習を完全に定着させます。

25倍レバレッジを安全に使うための“危険行動リスト”と最終チェック

最後のパートでは、「25倍レバレッジで絶対にしてはいけない行動」と「安全に使うための習慣」「この記事の次に読むべき学習ステップ」をまとめます。

ここまで読んでおけば、初心者でも“レバレッジの危険性をコントロールしながら使える状態”になります。

危険行動の根本にはメンタルがあり、負けパターンの心理と対処法をまとめた記事を併読すると理解がより深くなります。

初心者が絶対に避けるべき“危険行動リスト”

レバレッジ25倍の世界で、退場する人が必ず踏む地雷があります。以下はその代表例です。

- ● 損失を取り返そうとして通貨量を2倍にする

- ● ロスカット寸前なのにポジションを放置する

- ● ナンピンで含み損ポジションを増やす

- ● 重要指標の直前に大きなポジションを構える

- ● スプレッドが広い時間帯に建てる

- ● “いける気がする”だけで通貨量を決める

特に危険なのが、根拠のない「倍プッシュ」と「ナンピン」。

ナンピンの危険性は、損切り・ルール形成の解説を読むと、行動レベルで理解できるようになります。

安全に25倍を使うための“5つのチェックリスト”

25倍レバレッジは、次の5つを守れば驚くほど安全に使えます。

レバレッジ25倍の安全運用チェックリスト

① 実効レバレッジ = 常に5倍以下

② 維持率 = 200%以上をキープ(最低ライン150%以上)

③ 通貨量は“口座資金に対して控えめ”を徹底

④ スプレッドが広い時間帯(早朝・指標前後)は建てない

⑤ ポジション追加は“例外的にしか行わない”

この5つを守るだけで、25倍レバを「危険な爆弾」から「安全に使える道具」へと変えることができます。

安全運用の根幹になるのが、25倍レバの安全ゾーンを詳しくまとめた記事で、深掘りしたい場合はこちらを読むと最終理解が完成します。

実体験:25倍レバを“管理できる側”になった瞬間

筆者

私が初心者の頃は、25倍レバを“怖い数字”だと思っていました。しかし、実効レバと維持率を意識するようになった瞬間、25倍が“ただの枠”に見えるようになったんです。

そして、不思議なことに、ポジション量を控えめにした方が勝率も安定しました。

多くの初心者が「レバレッジを下げたら利益が減るのでは?」と考えますが、実際は逆で、安定して勝つためにはレバレッジを下げた方が良いのです。

ここまでの総まとめ:レバレッジ25倍は“使い手次第”で味方にも敵にもなる

- ● レバレッジは“枠”であり、危険度は通貨量で決まる

- ● 実効レバレッジが最大の指標(5倍以下が安全)

- ● 維持率=口座の体力(100%割れは即危険)

- ● スプレッド拡大時間は25倍の最大の敵

- ● 通貨量の管理がレバレッジ25倍のすべて

この感覚が身につけば、25倍レバレッジは怖い存在ではなく、「効率よく相場経験を積むための道具」になります。

この記事を読んだ“次に進むべき3記事”

レバレッジ25倍の理解を完成させるために、次の3記事を読む順番が最も効率的です。

この3つを読むだけで、「レバレッジの理解 → 通貨量の管理 → 危険時間帯の把握」まで一連の流れをマスターできます。

最後に:どの口座で練習すべきか?

レバレッジの感覚を誤解しやすい初心者ほど、まずは少額でコツコツ練習できる環境が必要です。

その意味で、ツールがわかりやすくて小さな建玉から取引できるのは、

少額からでも実効レバを意識する練習になるため、技術だけでなく“正しい感覚”が育ちます。

次は、このレバレッジ知識を実戦に落とし込むために、通貨ペアごとの値動きの特徴や時間帯のクセを学ぶステップに進んでください。

著者プロフィール

名前:RYO

肩書:ドル円特化のFX戦略アナリスト

ドル円に特化した個人投資家。

10年以上にわたり国内FX市場の値動きを追い続け、

資金管理と再現性のある戦略で生存率を最大化することを研究。「知識不足で資金を失う人を一人でも減らす」

を使命に、初心者が最短で損失を減らし、堅実に勝ち残るための情報を発信。過去には勝率だけを追い破綻を経験。

そこから、**“守りを制する者が相場を制する”**という信念へ。

今はリスク管理を中心にしたトレード教育を提供し、

読者の資金を最優先に守ることを最も大切にしている。

専門分野

- ドル円の需給分析

- 損切り設計と資金管理

- 国内FX業者選定(手数料・約定力)

- 相場に振り回されないメンタルモデル

実績

- 運用歴:10年以上

- 執筆記事数:200記事以上(国内FX特化)

- 月間1万人以上が読むサイトを運営(成長中)

コンテンツ方針

- 初心者でも理解できる言葉で

- 根拠のある情報のみ掲載

- 実体験にもとづくノウハウ提供

- 短期ではなく長期的な生存を目指す